¿Por qué y para que tenemos que iniciar una gran Reforma Fiscal?

Desde nuestro punto de vista el país necesita repensar el modelo de desarrollo productivo que actualmente luce agotado. Algunos indicadores de este agotamiento son los siguientes:

- A pesar del publicitado “crecimiento económico” de las últimas décadas, casi 6% de promedio, esto no se ha traducido en el crecimiento del empleo, el mismo se ha mantenido en una variación pro-cíclica que va desde un 14 a un 16%. Esto explica la escasa movilidad social y la alta prevalencia de pobreza que existe en el país.

- El aporte de sectores claves de la economía al PIB, como el de la manufactura, sigue siendo cada vez menos.

- Las exportaciones dominicanas fuera de zona franca han estado también disminuyendo año tras año. Nuestra balanza comercial es deficitaria con la mayoría de las economías del mundo. Solo con los países centroamericanos, con los cuales nuestro país tiene tratados de libre comercio el déficit ronda el 80% con estos países.

- El país ha estado dependiendo básicamente del sector servicios:

a) El turismo de escaso componente económico. No aprovechamos al máximo los nichos y fortalezas que nuestro país posee como destino, por ejemplo el turismo de cruceros, turismo ecológico, turismo de salud, turismo de convenciones. No hemos salido durante años de la oferta del todo incluido.

b) Las remesas de los dominicanos en el exterior, que son un componente básico de nuestra economía, alrededor de 4 mil millones de dólares anuales. Esto alimenta la pobreza del dominicano en el exterior y el parasitismo del dominicano residente en nuestro país.

c) Las zonas francas que aportan empleos de mano de obra intensiva muy barata, sin ningún tipo de transferencia de tecnología, poco encadenamiento productivo con empresas locales, competencia desleal en el mercado interno y ningún tributo al fisco sobre sus ganancias.

d) A pesar de que nuestro país posee recursos minerales muy variados, no hemos sabido aprovechar este potencial económico que representa su explotación y gestión, quedándonos solo con los pasivos ambientales.

e) La concentración y cartelización de los mercados es un dique de contención para el crecimiento y desarrollo de las MiPyME, sobre todo las micro que es el sector mas dinámico de la economía y quienes más empleos crean. Pudiéramos pasarnos la mañana de hoy enumerando los puntos que indican el agotamiento de este modelo y la necesidad de crear uno nuevo.

Endeudamiento externo y déficits fiscales.

Dos componentes importantes que muestran el agotamiento de este modelo es que para financiar él mismo en los últimos años, se ha incurrido en grandes déficits fiscales, los cuales han sido solventados con un aumento desproporcionado de la deuda pública consolidada

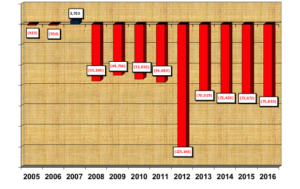

Desde el ejercicio fiscal 2008 hasta el 2016, el Gobierno Central solo ha producido resultados deficitarios, se ha acumulado un déficit total de RD$629,766 millones durante estos 9 ejercicios fiscales.

Como resultado, el financiamiento de estos déficits ha provocado un incremento considerable del stock de deuda. El nivel de la deuda calculada por la Dirección General de Crédito Público se había más que duplicado entre 2008 y 2015, al pasar de US$11,219 millones en 2008 a US$24,155 millones en 2015, o sea un incremento considerable del 115.3% :

Hasta el 30 de junio de este año se le ha sumado a la deuda total US$1,562 millones, con este incremento la deuda representa ahora un 37.0% del PIB, mientras representaba solamente un 32.2% al cierre de 2012 (según datos oficiales), lo que evidencia un deterioro relativamente rápido de la posición financiera del Estado.

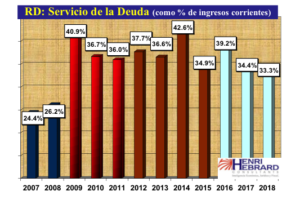

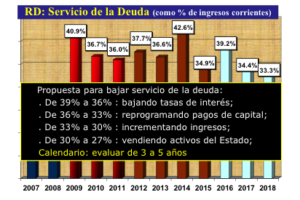

Más allá de la relación deuda vs. PIB, nos preocupa mucho más la relación Servicio de la Deuda (pago de intereses + reembolsos de capital) vs. Ingresos del Estado: mientras se mantuvo hasta 2008 por debajo del umbral del 30% (nivel máximo recomendado por los organismos multilaterales y la abundante literatura sobre el tema), se ubica desde entonces alrededor del 40% de los ingresos.

El Presupuesto plurianual contempla para 2017 un fuerte incremento de la partida de Pago de Intereses (+24.0%) de RD$97,767.4 millones a RD$121,213.8 millones, con lo que se seguirá agravando el peso relativo del servicio de la deuda.

Es importante destacar que desde hace un tiempo las tasas de intereses en los mercados internacionales se han mantenido bajas y estáticas pero ya se han anunciado dos posibles aumentos de estas tasas por la reserva federal americana antes que finalice el presente año .

Para dar un ejemplo de impacto que esto supondría para el stock de la deuda basta con un incremento de apenas 1.0% de las tasas (de 7.7% a 8.7%) significaría RD$12,697 millones adicionales en pago de intereses.

Es indudable que NO podemos seguir con este modelo que nos resta competitividad, frena la movilidad social, estanca la pobreza y nos mantiene como una de las sociedades menos inclusiva y más desigual del continente.

Un nuevo modelo de desarrollo productivo necesita ser financiado, es por esto que estamos planteando una revisión y transformación profunda a la estructura tributaria del país, que nos encamine a relanzar el país por las sendas de mayores capacidades competitivas en los mercados globales, una sociedad más equitativa e inclusiva.

El Código Tributario debe ser transformado con una visión de equidad, que todo el mundo pague, pero que pague mas quien gane mas, que incentive la formalización de una parte importante de las empresas informales (el 56% de las empresas dominicanas son informales), dándole un trato especial a las MyPimes, reducir el gasto tributario eliminando subsidios que no tienen razón de ser y fomenta la competencia desigual.

Esta gran revolución fiscal que planteamos debe ser un pacto social y político que llegue a acuerdos sobre cuánto cuesta financiar este nuevo modelo de desarrollo productivo y quienes lo financiaran, además debe de fomentar profundas transformaciones de carácter institucionales.

Transformaciones institucionales

a) Hacer una gran reingeniería en el gobierno (mucha redundancia entre agencias, oficinas y ministerios). Burocracia más profesional, uso intensivo de la tecnología para los procesos burocráticos, reducción de gastos superfluos innecesarios y la centralización de las principales compras del estado. Esto tanto para el gasto de capital como para el gasto de consumo.

b) Un nuevo modelo de desarrollo productivo implica aumentar el gasto y su calidad para proveer los servicios que por derecho les corresponde a los los ciudadanos y las ciudadanas de este país (mejor calidad y gratuidad de la educación pública, salud pública universal, mejor seguridad ciudadana, mejor transporte, etc.) No basta con aumentar la presión fiscal para que el gobierno gaste sin control y se siga fomentando el parasitismo y el clientelismo en la administración pública en base a los impuestos que pagamos las empresas y los ciudadanos.

c) Junto a esta reforma se debe transformar el sistema de seguridad social, salud y de pensiones, eliminando los monopolios que existen sobre estos fondos, manejados por 4 ó 5 AFPs controladas por el sector financiero y bancario. Es una tragedia social que en los próximos años, al entrar una nueva generación de pensionados, lo que recibirán no les alcanzará ni siquiera para comprar un cartón de leche, mientras que estos monopolios se están quedando por su intermediación con l mayor porcentaje de las ganancias de estos fondos.

d) El país debe modificar las leyes sobre inversión extranjera sobre todo en el área de las industrias extractivas, cuyos beneficios apenas alcanzan para remediar el pasivo ambiental.

e) Este nuevo modelo de desarrollo productivo que propugnamos debe ir acompañado de transformaciones institucionales que aseguren total transparencias en el manejo de los fondos públicos, para esto necesitamos una ley de transparencia y responsabilidad fiscal, que le ponga un tope al endeudamiento, que asegure un gasto de mayor calidad, reforzar los mecanismos de fiscalización y control (cámara de cuenta cuyos jueces tengan perfiles de honestidad, excelencia profesional e imparcialidad, bloque de leyes que refuercen la lucha anticorrupción, inversión del fardo de las pruebas en relación al aumento patrimonial de los funcionarios, etc.), en fin reforzar el estricto cumplimiento de las leyes y su sistema de consecuencia.

Algunas metas a alcanzar en una nueva fiscalidad:

Simplificar el código tributario, reducir al mínimo la evasión y ampliar las bases, son ejes centrales que proponemos en esta nueva reforma fiscal.

- Una gran reforma fiscal debe descansar en la equidad tributaria, contribuyendo a disminuir de manera sostenible las brechas de desigualdades, subsidios temporales, condicionados y focalizados hacia sectores carenciados y rezagados, eliminar subsidios a sectores empresariales que no los necesitan, etc.

- Aumentar la presión tributaria al promedio de los países de América latina, que es 21 ó 22%. Para financiar un nuevo modelo de desarrollo productivo, que fomente empleos masivos, una economía más competitiva y una sociedad más inclusiva y equitativa.

- Elevar la calidad, eficiencia y transparencia del gasto público. Aumentar el gasto social y de capital en función de este nuevo modelo de desarrollo productivo.

- Abogamos por una profunda revisión patrimonial, donde todos los sectores transparenten lo que poseen.

- Promover la equidad tributaria como una forma de aumentar la movilidad social.

- Resolver progresivamente el déficit cuasi fiscal del Banco Central.

- Lograr reducir el servicio de la deuda de un 40% de los ingresos corrientes a menos de 30% del PIB, sobre la base del presupuesto del 2016.

Algunos renglones generales para aumentar la presión tributaria

Reducción y ampliación de la base imponible (ITBIS)

En el caso del ITBIS que representa, según el Presupuesto 2016, una proyección de Ingresos por RD$162,859.4 millones, o sea aproximadamente el 33% del total de Ingresos Corrientes (RD$486,721.4 millones), se pueden identificar 3 problemas que atender:

- La tasa del 18% es muy superior al promedio vigente en Centroamérica, y es una de las más elevadas de toda Latinoamérica;

- La cobertura del impuesto es baja, ya que cerca del 55% del valor de los bienes y servicios se encuentran exentos de acuerdo con las canastas de consumo definidas por el Banco Central, como resultado la tasa resultante del ITBIS es apenas 7.18% equivalente a RD$1,884.98 de ITBIS dentro de un valor de la canasta promedio de RD$28,155.96 al 31-05-2016;

- El nivel de evasión del ITBIS, si bien ha venido bajando gracias a la tecnología y a la implementación de los números de comprobantes fiscales (NCF), es todavía relativamente alto (29.7%) aunque inferior al promedio latinoamericano (31.8%)

La “optimización” del ITBIS se puede lograr combinando como respuestas: ampliar la base tributaria dejando hasta un máximo de 10% de bienes exentos; reducir el nivel de evasión a los niveles que exhiben países como Chile (26.5%), Argentina (21.2%) o Bolivia (20.3%); reducir la tasa máxima hasta del 18% al 15% con una tasa reducida del 6% y una tasa exenta de 0%.

Reducción y ampliación de la base imponible (Impuesto sobre la Renta – personas físicas)

En el caso del Impuesto sobre la Renta de Personas Físicas (ISRPF) que representa, según el Presupuesto 2016, una proyección de Ingresos por RD$38,430.8 millones, se pueden identificar 3 problemas que atender:

- La cobertura del impuesto es extremadamente baja, ya que menos del 85% de los asalariados gana lo suficiente para tener el “privilegio” de pagar el ISRPF, por lo que la recaudación descanso en un número muy limitado de contribuyentes (para esto junto con la reforma fiscal debe hacerse un plan de aumento salarial progresivo hasta alcanzar niveles óptimos que le permitan al ciudadano acceder por lo menos a la canasta básica que necesita para vivir);

- El nivel de exención contributiva (nivel por debajo del cual no se aplica las tasas del ISRPF) es demasiado alto (RD$34,106.75 mensuales) por lo que beneficia sobre todo a los que devengan salarios altos (que pueden entonces aplicar esta exención) mientras la gran mayoría de los asalariados no tiene como aplicarla por tener salario inferior a esta exención contributiva;

- Producto de lo anterior, la tasa del primer tramo de ingresos gravables (15%) es muy alta, frente a 5% o 10% en la mayoría de los países;

- El nivel de informalidad (ligeramente superior al 50% de los empleos) no permite capturar una parte significativa de los ingresos por gravar;

La “optimización” del ISRPF se puede lograr combinando como respuestas: elevar los salarios; reducir el nivel de exención contributiva a niveles similares al costo de la canasta básica del Quintil 1 (RD$12,906.76/mes) o del Quintil 2 (RD$18,374.37/mes); reducir la tasa del primer tramo gravable del 15% al 5%; reducir los niveles de informalidad hasta la mitad (25%) en un plazo de 5 años.

A diferencia del ITBIS cuyo propósito debe ser “recaudar, recaudar y recaudar”, el ISRPF permite introducir algo de justicia tributaria con la progresividad de las tasas asumiendo el principio constitucional de “tributar de acuerdo con la Ley y en proporción a su capacidad contributiva (…)” (Art. 75 numeral 6).

Ampliación de la base imponible (Impuesto sobre la Renta – Sociedades)

En el caso del Impuesto sobre la Renta de las Sociedades (ISRS) que representa, según el Presupuesto 2016, una proyección de Ingresos por RD$72,895.4 millones, se pueden identificar 3 problemas que atender:

- La cobertura del impuesto es extremadamente baja, ya que se estiman niveles de evasión superiores al 60% en el ISRS;

- El nivel de recaudación (2.55% del PIB según el estudio del BID) es muy inferior al nivel correspondiente en América Latina (3.46%) o del resto de los países de renta medio alta (3.70%);

- Producto de lo anterior, la tasa general (27%) parece muy alta, sin embargo, está en línea con el promedio de Latinoamérica (27.1%) y hasta inferior al nivel de Centroamérica (28.5%);

La “optimización” del ISRS se puede lograr combinando como respuestas: reducir la tasa general del 27% al 25% y establecer una tasa para micro-empresas del 10%; reducir los niveles de informalidad hasta la mitad (25%) en un plazo de 5 años.

Mejor focalización de los subsidios

En el caso de los subsidios que representan, según el Presupuesto 2016, una proyección de Gastos por RD$65,967.7 millones, hay que segregarlos en dos partes:

- Subsidios a la electricidad: gracias a la firma del Pacto Eléctrico, se debe lograr el desmonte progresivo del nivel actual (RD$33,612 millones);

- Demás subsidios: la relación que se puede extraer del Proyecto de Presupuesto 2016 (ver cuadro en la presentación de PowerPoint adjunta) identifica 14 líneas-programas de subsidio por un valor total de RD$32,355.7 millones;

La revisión de los subsidios debe realizarse asegurando los buenos principios siguientes: focalización en vez de generalización; condicionalidad contra resultados o actitudes (asistencia escolar, por ejemplo); carácter temporal vs. carácter permanente a largo plazo.

La sofisticación de la focalización de los subsidios condicionados puede utilizarse para mitigar el impacto de la ampliación de la base tributaria sobre los hogares de los Quintiles 1 y 2.

Revisión exhaustiva del gasto tributario

En base al estudio realizado anualmente por el Ministerio de Hacienda, el Presupuesto 2016 contiene una estimación teórica de Gastos Tributarios por RD$212,378.9 millones, que representa teóricamente la cantidad de ingresos que el Estado ha sacrificado a través de exenciones, exoneraciones o diferenciales de impuestos (ver detalle resumido en la presentación de PowerPoint adjunta); cerca de la mitad de estos Gastos Tributarios corresponde al ITBIS (RD$103,418.1 millones) y beneficia, en gran medida, a los consumidores de manera directa (más de RD$115,000 millones entre ITBIS, Selectivos, ISR o Impuestos al Patrimonio).

La revisión del Gasto Tributario que debe realizarse puede permitir recuperar del 10% al 15% del monto estimado para 2016, o sea valores comprendidos entre RD$21,238 millones y RD$31,857 millones.

Redefinición del modelo de Recapitalización del Banco Central

Por último queremos referirnos al que quizás sea uno de los problemas estructurales más apremiantes de la economía dominicana: el problema del déficit cuasi-fiscal y de la onerosa transferencia al Banco Central que debe contemplar el Presupuesto anual para ir solventando el problema de re-capitalización del Banco Central.

El Presupuesto 2016 contempla una transferencia por RD$22,750.5 millones a favor del Banco Central, equivalentes a un 0.7% del PIB; aunque esta erogación represente un monto tan elevado que llega a superar el Presupuesto asignado al Ministerio de Defensa (RD$21,080.3 millones en 2016), se queda muy por debajo del nivel del 1.4% del PIB consignado en el Art. 6 de la Ley No.167-07 de Recapitalización del Banco Central; en otras palabras, para cumplir con esta Ley, haría falta transferir otra cantidad adicional por RD$22,750.5 millones.

El no haber logrado cumplir con la Ley (seguramente porque no era posible por lo elevado de las transferencias) ha agravado el problema de la emisión de certificados por el Banco Central, los cuales tenían que haber empezado a disminuir a partir del año 2014, y situarse a un nivel de RD$226,500 millones al cierre de 2015. Lleva a preocupación observar que, después de cerrar en RD$384,942 millones este stock de certificados al final del 2015, ya se encontraba en RD$413,786 millones al cierre de 06-2016; en otras palabras, la bola de nieve ha seguido creciendo.

Parte de la ponencia que presentada por,

Antonio Taveras Guzman

Presidente ANEIH

INTEC, Septiembre, 2016